BGM : Linkin Park - One More Light

https://www.youtube.com/watch?v=lONV30QAGHg

필자는 이전에 맨큐의 경제학 인플레이션과 디플레이션을 언급한 포스팅에서 보여드렸던 그래프를 기억하는가? 바로 대한민국의 통화량(M2) 증가 그래프이다. 우리는 이 그래프를 보고 "인플레이션은 해가 갈수록 증가한다"라고 알 수 있었다. 다만, 인플레이션의 증가 폭의 차이가 존재할 뿐이라는 사실을 우리는 알 수 있었다. 인플레이션의 증가는 화폐 가치의 하락이기 때문에 주요 자산인 금, 부동산, 은, 주식, 암호화폐 등의 자산의 가격이 상승한다.

https://gbcbaby.tistory.com/82

다시 보는 맨큐의 경제학 - Chapter 9. 경제학의 10대 기본 원리 : 통화량이 지나치게 증가하면 물가

BGM : Acoustic Cafe - Long Long Ago (Yuriko Nakamura & Yoshihiko Maeda) https://www.youtube.com/watch?v=RMfR70hJiLw 다시 보는 맨큐의 경제학 아홉 번째 글이다. 이번에는 경제학의 10대 기본원리 중 9번, '통화량이 지나치게

gbcbaby.tistory.com

그렇다면 우리는 과연 자산 분배를 어떻게 해야 하는가? 필자는 존 래리 켈리 주니어(John Larry Kelly Jr.)가 만든 이론인 켈리 공식(Kelly criterion)을 토대로 자산 분배 전략에 관하여 논하고자 한다. 만약 글을 읽고 있는 당신이 투자에 관심이 많다면 꼭 숙지하는 것을 필자는 추천한다. 왜냐하면 켈리 공식은 "존버 전략"을 실전에 적용할 수 있기 때문이다.

<참고 사이트 : 위키피디아 US, Kelly Criterion, https://en.wikipedia.org/wiki/Kelly_criterion >

Kelly criterion - Wikipedia

From Wikipedia, the free encyclopedia Formula for bet sizing that maximizes expected logarithmic value Example of the optimal Kelly betting fraction, versus expected return of other fractional bets. In probability theory, the Kelly criterion (or Kelly stra

en.wikipedia.org

<참고 사이트 : 위키피디아 US, John Larry Kelly Jr. https://en.wikipedia.org/wiki/John_Larry_Kelly_Jr. >

John Larry Kelly Jr. - Wikipedia

From Wikipedia, the free encyclopedia Scientist John Larry Kelly Jr. (December 26, 1923 – March 18, 1965), was an American scientist who worked at Bell Labs. From a "system he'd developed to analyze information transmitted over networks," from Claude Sha

en.wikipedia.org

켈리 공식이란 무엇인가?

켈리 공식의 시작은 베팅 이론이다. 켈리 공식은 베팅의 수익을 극대화하는 결과값을 도출하기 위하여 최적의 베팅 규모를 결정하는 이론이다. 예상할 수 있는 기하학적 성장 비율의 최대값과 부의 로그함수의 예상 수익의 최대값과 같으므로 이를 통해 베팅하는 크기를 결정한다. 쉽게 말하면 손실을 최소화하면서 이익을 최대화하기 위한 포지션의 크기를 결정하는 데 사용되는 공식이다.

켈리 공식은 다음과 같이 가정한다.

1) 우리가 베팅에 성공했을 때 얻을 수 있는 기대 수익을 우리는 알고 있다.

2) 베팅한 사람(bettor)의 수익은 그의 자산을 로그함수로 평가할 때 최적화 된다.

존 래리 켈리 주니어는 벨 랩스(Bell Labs)에서 연구원으로 근무할 때 이 이론을 정립하였다. 켈리 공식은 다른 투자 혹은 베팅 이론들 보다 더욱 높은 부를 창출하는 이론으로 여겨지고 있기 때문에 현재 많은 투자자나 도박사들이 과학적으로 이용하는 방법으로 알려져 있다.

이 이론을 실제로 적용한 사례는 도박이 있다. 그리고 금융권에서는 포트폴리오의 다각화 전략에 이 이론을 적용하고 있다. 2000년대 미국에서는 켈리 공식을 적용한 투자 분석이 금융 투자 분야에서는 주류 투자 이론으로 각광받았으며 이 이론을 사용하여 워런 버핏(Warren Buffett)과 빌 그로스(Bill Gross)를 비롯한 잘 알려진 성공적인 투자자들은 이 켈리 공식을 사용하였다는 주장이 제기되고 있다.

켈리 공식 중 투자 수식(Investment formula)에 대하여 알아보자

켈리 공식의 일반적인 투자 수식은 투자와 관련된 부분적인 손실이 발생한다는 사실을 인정하고 이를 허용한다. 수식은 아래와 같이 쓸 수 있다.

<참고 사이트 : wallsteetmojo, Kelly Criterion, https://www.wallstreetmojo.com/kelly-criterion/ >

f = Bp-qB

f 은 투자할 자산의 비율 의미한다.

B는 배당률 혹은 승패의 비율이다.

p는 투자 가치가 상승하여 수익을 낼 확률이다.

q는 투자 가치가 감소할 확률이다. 즉, p + q = 1(여기서 1은 모든 경우의 수를 의미한다.)이며 q = 1 - p 가 된다.

우리는 이 수식을 통하여 다음과 같은 사실을 알 수 있다.

첫 째, 켈리 공식은 이미 결과를 알고 있는 경우에만 유효하다. 즉, 앞으로 미래에 대한 예측으로 이 공식을 적용할 수 없다. B는 부정적이던 긍정적이던 이미 결과를 알고 있어야 적용이 가능하기 때문이다. 이 점을 꼭 인지하기 바란다. 둘 째, 이 공식은 켈리 투자 비율이 1보다 클 수 있다. 이 경우에는 이론적으로 레버리지를 활용하여 이윤을 극대화할 수 있다.

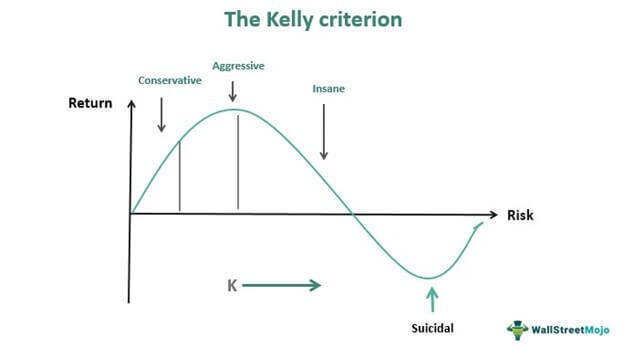

그래프를 보고 켈리 공식을 이해해 보자

최적화된 켈리 공식을 도식화한 아래의 그래프를 같이 살펴보자. 가로의 x 축은 리스크이고 세로의 y 축은 수익이다. 그렇다면 이 그래프를 해석해 보자.

리스크가 커질수록 켈리 공식은 sin파의 형상처럼 움직이므로 현재 리스크의 상황에 맞게 투자하여야 한다. 만약 리스크가 커져도 수익이 상승하는 것이 확실하다면 당연히 투자를 해야 한다. 그러나 수익이 상승하는 기울기는 점차 줄어들어 Aggressive 상태가 되면 수익이 상승하는 기울기의 방향이 0으로 수렴한 후 다시 하락하는 추세가 변경되므로 이 때는 투자하지 않아야 한다. 지속적으로 하락이 발생하여 Suicidal 상태에 도달하면 수익이 하락하는 기울기의 방향이 0으로 수렴한 후 다시 상승 방향으로 전환된다.

이를 통하여 우리는 투자를 할 때와 투자하지 않을 때를 분석할 수 있다. 혹은 자산 상승에 베팅하는 롱 포지션(Long position)을 선택할지 자산 하락에 베팅하는 숏 포지션(Shot position)을 선택할 지 결정할 수 있으며, 투자 자금이 손실이 발생해도 이를 존버할 것인가를 결정할 수도 있다.

존버 전략은 자산의 분배와 퍼센티지 그리고 예비 자금을 마련해야 가능하다.

투자를 해보신 분들은 알 것이다. 다양한 국제 정세의 변화, 국내 상황의 변화, 연준의 금리 인상 등등등...... 너무나도 많은 변수가 도사리고 있기 때문에 주식 등 자산시장을 정확히 예측하는 것은 상당히 어렵다. 장기 예상은 어느 정도 가능할지 모르나 하루하루 단위로 시장을 예상하는 것은 신조차도 불가능하다. 따라서 투자자가 되기 위해서는 꼭 분산 투자와 투자 비율을 설정해야 한다. 이는 켈리 공식을 아는 것이 큰 도움이 된다.

혹시 투자를 하고 있는 당신은 기준을 가지고 있는가? 소유의 현금 자산 대비 몇 %를 주식이나 암호화폐 등에 투자하였는가? 아니면 부동산 자산은 가지고 있는가? 이 여러 가지 상황을 검토한 후 꼭 현금 자산 대비 몇 %만 투자할 것인지 결정해야 한다. 그래야 존버가 가능하다. 그리고 그 기준은 본인이 스스로 정립하여야 한다. 필자의 투자 기준은 아래와 같다.

1) 부동산 자산 총액의 15%의 현금 자산만을 주식에 투자한다.

2) 투자 금액과 비율은 "몇 년을 버틸 수 있는가"로 결정한다. 필자를 예로 들면, 필자는 10년을 기준으로 둔다. 그래서 10년 동안 투자한 금액을 회수하지 않아도 필자의 가정을 유지하고 살아가는 데 문제가 없는 수준으로만 투자한다.

3) 레버리지 투자는 짧게 한다. 레버리지 투자는 빚을 지고 투자하는 것이므로 원금에 손실이 발생하게 되면 반대매수 혹은 반대매도가 발생한다. 이럴 경우 투자금을 다 잃을 뿐만 아니라 빛도 지게 된다. 이러한 위험성을 인지하고 소액 투자한다.

4) 항상 예치금을 마련해 둔다. 내 현금 자산이 100이라면 상황에 따라 10만 투자하거나 20 혹은 30만 투자하는 것이다. 필자는 절대로 50 이상을 넘기지 않는다. 50인 경우는 이익을 볼 확률이 90% 이상일 경우로 판단되었을 때만 한다.

5) 주식 손실이 발생한 경우 -70%까지는 소위 물타기를 하지 않고 기다린다. 다만, -70% 이상 손실이 발생하였고 앞으로 다시 상승 전환이라는 판단이 들 때에만 보유한 주식 종목의 수량 x 2배를 매수한다.

즉, 투자는 없어도 되는 돈의 양만을 투자하는 것이 존버 전략 기본이다.

필자가 굳이 켈리 공식을 설명한 이유는 다음과 같다.

켈리 공식을 굳이 가져와 설명한 이유는 바로 투자 금액 설정과 예치금의 비율을 설정해야 한다는 사실을 역설하고 싶어서이다. 많은 사람들이 주식이나 암호화폐에 투자하기 위하여 시장에 뛰어든다. 그러나 손실을 크게 입으면 다시는 시장에 참여하지 않는다. 자신의 투자 원칙을 정립하지 않은 채 누군가의 말을 듣고 거액의 돈을 투자하고 크게 손실을 보는 사람들이 생각보다 많기 때문이다. 필자는 이러한 일을 겪는 분들이 없기를 바란다. 켈리 공식은 최적화된 투자 시점과 금액이 존재하므로 모든 자산을 투자하거나 모든 자산을 투자하지 않는 것이 가장 위험한 것임을 암시하고 있는 것이다.

'#1. 개복치의 야생 : 경제편' 카테고리의 다른 글

| 전세 사기 사건과 디플레이션의 관계(feat. 방치한 자는 책임이 없는가?) (25) | 2023.04.30 |

|---|---|

| 디플레이션의 시대가 온다. 지옥문이 열리는가? 천재일우의 기회인가?(feat. 미국 M2 통화량 차트) (16) | 2023.04.25 |

| 자본주의로 세상 보기 Part 5. 자본은 미래에 벌어질 사건을 이미 알고 있다. (27) | 2023.04.21 |

| ESG가 일으킨 신냉전 시대 - 자원 전쟁 (12) | 2023.04.18 |

| ESG가 만드는 세상 - 탄소세 도입의 함의는? (7) | 2023.04.14 |